При разработке инвестиционного портфеля у вас на выбор может оказаться несколько инструментов с разными показателями доходности и риска. При том цифры могут быть не совсем очевидными, чтобы наверняка выбрать более выгодный инструмент.

В таком случае инвестору нужно привести все данные по инструменту к одной шкале, единому значению, чтобы сравнивать инструменты было намного проще. Именно в таких случаях используют коэффициент Шарпа, который помогает сравнивать финансовые активы по соотношению доходности и риска, особенно если вы инвестируете в ПИФы.

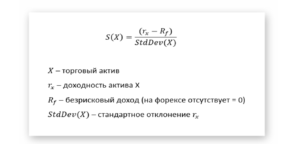

Формула коэффициента Шарпа

Чтобы приступить к расчету, нужно собрать необходимые данные:

- Rp. Доходность в % за определенный период. Для объективной оценки лучше брать небольшие периоды. Например, за месяц.

- Rf. Безрисковый доход в %. Это значение доходности, которое вы получаете без риска, например, от государственных векселей. На валютной бирже такого значения нет, поэтому берется 0.

- σp. Стандартное отклонение. На валютной бирже этим параметром считается средняя волатильность по валютной паре.

Теперь значения нужно подставить в формулу:

Что делать с полученным результатом:

- 1 и выше: стратегия оптимальная;

- 0-1: стратегия неоптимальная, но ее можно использовать;

- Ниже 0: стратегия не рекомендуется к использованию.

Практический пример расчета эффективности стратегии

Например, вы торгуете на двух валютных парах с разным риском и доходностью, и нужно оставить только одну. Данные по парам:

- 1 пара. Доходность за последние 3 месяца – 36%, волатильность валютной пары за 3 месяца – 35 пунктов;

- 2 пара. Доходность за последние 3 месяца – 52%, волатильность валютной пары за 3 месяца – 42 пункта.

Вопрос – стоит ли рисковать и выбирать вторую стратегию ради большей прибыли?

- 1 пара. 36/35 = 1.028

- 2 пара. 52/42 = 1.23

Вывод: да, риск торговли второй валютной парой оправдан более высокой доходностью.

История коэффициента Шарпа

Уильям Шарп разработал эту формулу в 1966 году, это был первый подобный коэффициент, который рассчитывал доходность с учетом рисков. На основе формулы была разработана более усовершенствованная формула, а также много аналогичных: коэффициент Сортино, коэффициент Трейнора, ROMAD и др.

[uran_mailchimp]

Несмотря на появление аналогов коэффициент Шарпа является самым простым и понятным, и инвесторы пользуются им по сей день. Он позволяет рассчитать, сколько прибыли получает инвестор на каждую единицу риска, также позволяя понять, где увеличенная доходность сможет покрыть увеличенный риск, а где – риск явно преобладает и не покроется потенциальной доходностью.

Достоинства и недостатки коэффициента Шарпа

- Простота. Формула не требует обширных математических знаний и отвечает на вопрос: компенсирует ли прибыль риски или нет;

- Широкое применение. Из-за обобщенных входных данных по формуле можно сравнивать финансовые инструменты и валютной, и фондовой, и сырьевой биржи;

- Сложная адаптация. Если в данных есть нелинейные риски по типу опционов, здесь формула может дать сбои и неточные результаты;

- Формула также перестает справляться, когда в исходных данных много неликвидных инвестиций (они занижают стандартное отклонение), либо нет распределения прибыли между портфелями.